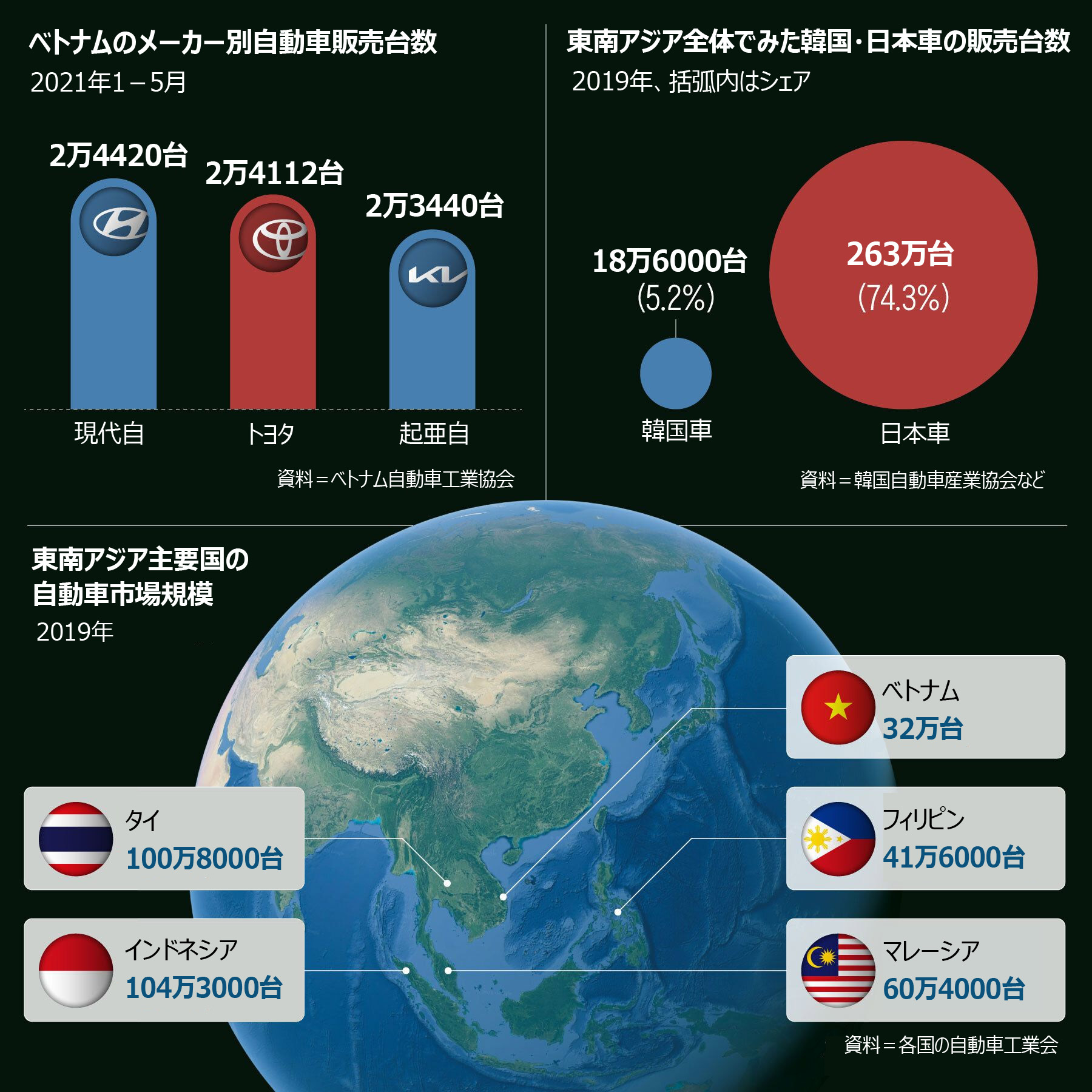

先月韓国国内で一斉に掲載された記事がありました。現代・起亜自が日本車の地盤である東南アジアで日本車を抜いたという内容だった。ベトナムを取り上げた記事でした。「現代自が1-5月に2万4420台を販売し、トヨタ(2万4112台)を抜き、前年に続いて1位を守った。起亜自は2万3440台で3位だった。現代・起亜自を合わせると4万7860台でトヨタの2倍近い」という内容でした。

しかし、若干疑問があります..

続き読む

![]()

先月韓国国内で一斉に掲載された記事がありました。現代・起亜自が日本車の地盤である東南アジアで日本車を抜いたという内容だった。ベトナムを取り上げた記事でした。「現代自が1-5月に2万4420台を販売し、トヨタ(2万4112台)を抜き、前年に続いて1位を守った。起亜自は2万3440台で3位だった。現代・起亜自を合わせると4万7860台でトヨタの2倍近い」という内容でした。

しかし、若干疑問があります。「東南アジア全体ではどうか。東南アジアでベトナムが占める割合はどれほどだろうか」といった疑問です。

■韓国車、東南アジア全体ではランク外

結論から言えば、ベトナムで現代・起亜自が1位になったことには意味はありますが、「東南アジアで日本車を抜いた」というのは事実とかけ離れています。

コロナ以前の2019年の東南アジア市場を見ると、日本車の販売台数は263万台でシェアは74.3%でした。韓国車は18万6000台でシェアは5.2%だった。特にインドネシアとともに東南アジアで最大の市場であるタイの場合、年200万台以上を生産する日本車の生産拠点があり、日本車のシェアは88%(2020年)に達しています。

そして、東南アジアで売れた韓国車の59%がベトナムで売れました。韓国車の販売がベトナムに集中していることが分かります。

ちなみに東南アジア主要国の新車市場の規模を2019年現在で見てみましょう。

インドネシアは104万3000台で東南アジアトップ(世界15位)、タイは100万8000台で2位(世界17位)でした。マレーシアは60万4000台で3位(世界21位)、フィリピンは41万6000台(世界27位)。そして、ベトナムは32万台で5位です。まだ規模は小さいが成長性は高いのが特徴です。

特にタイは日本車の東南アジアにおける生産拠点でもあります。タイは19年、201万4000台を生産し、自国での生産台数ベースでは世界11位でした。大半が日本車の現地生産ですが、生産台数で見れば、フランス(202万3000台、世界10位)に近く、韓国(395万1000台、世界7位)の半分に達する規模です。

■世界電気自動車販売台数1位はテスラ、現代6位、日産は?

■韓国車と日本車の東南アジアでの販売割合は5対75…内燃機関車時代には逆転ほぼ不可能

繰り返しますが、「韓国車が東南アジアで日本車を抑え始めた」というのは、ベトナムに限れば正しいが、東南アジア全体では正しくありません。ただ、成長性が目立つ市場1カ所で主導権をつかんだということ自体には意味があるでしょう。

では、ベトナムだけでなく、東南アジア全体で現代・起亜自が日本車の販売を上回ることが可能でしょうか。可能性はゼロではないが、内燃機関車の時代が続く限りは難しいと思います。現在のシェアは日本車が75%、韓国車が5%で、その差は販売網だけでなく、部品供給、整備網も日本が掌握していることを示しています。

では方法は全くないのでしょうか。そうではありません。内燃機関車が主流の間は可能性が低いが、時が流れて東南アジア市場でも電気自動車(EV)の需要が高まれば、韓国車のシェアが現在よりはかなり高まる可能性はありそうです。それが現代・起亜自だけによるものか、これから登場するかもしれない韓国第2、第3のEVメーカーの力が加わるかはまだ分かりません。ただ、はっきりしていることは内燃機関車時代に東南アジアで日本車を逆転できる確率はほぼゼロだということです。EV時代に移行した場合にのみ、チャンスをうかがうことができるという話です。

■タイ政府「2030年までに国内生産の3割をEVに」…EV転換期に韓国にもチャンスか

東南アジアだからといって、EVの普及が遅れると考えるのは誤算です。タイ政府は既に2030年まで自国で生産する自動車の30%をEVに転換するという目標を掲げました。そのために自国メーカーの育成を試みています。中国の長城汽車も今年6月、タイに新工場を設置しました。初期にはハイブリッドSUVを主力としますが、タイ政府の計画に合わせ、EVに転換していく方針です。

中国だけではありません。iPhoneの受託生産で有名な鴻海科技集団(フォックスコン)の親会社、台湾の鴻海精密工業も今年5月、タイ石油公社(PTT)とEV分野での提携を骨子とする覚書を交わしました。既に鴻海はEV時代に備え、独自のEVプラットフォーム開発を終え、量産準備を急いでいます。

今年末に操業開始予定の現代自インドネシア工場(年15万台)も最初は内燃機関車中心ですが、今後はEVの割合を高めていく計画です。

日本車もEV時代に備えるとみられるため、市場動向が変わるとしても、すぐに韓国車のシェアが上場する保障はありません。ただ、現代・起亜自の戦略、韓国国内他社のEV時代への準備過程を見る限り、東南アジア市場が長期的にEVに転換した場合、韓国車または韓国企業のやり方次第で、新車や重要部品のシェアが大幅に上昇する可能性があるように思えます。

■王者日本も対応へ、最も脅威なのは中国製EV

もちろん絶対的王者の日本車がEV時代を迎えて簡単に倒れるはずはありません。中国製EVも追い上げる可能性が高いと言えます。既に触れましたが、長城汽車だけでなく、複数の中国の自動車メーカー以外に鴻海のようなIT系メーカーもオール中国連合で東南アジアで勢力を拡大しようとするはずです。

まずは現代・起亜自がベトナムを皮切りに東南アジアでブランドの認知度を高めることは意味がある試みに思えます。それに基づき、EVでしっかりと攻略できれば、これからは東南アジア全体でのシェア上昇も期待できるでしょう。もちろん、やり方次第であって、途中で失敗する可能性はいくらでもあります。過去数十年間、日本車の地盤だった東南アジアでも韓国車が躍進することを願っています。

チェ・ウォンソク国際経済専門記者

朝鮮日報/朝鮮日報日本語版

Copyright (c) Chosunonline.com